![[PROYAD] Proje ve Yatırım Destekleri Danışmanları Derneği](https://www.proyad.org.tr/wp-content/uploads/2023/04/proyad-07.png)

Yatırım Teşvik Uygulamaları

TEŞVİK NEDİR ?

“Teşvik” kavramı, belirli ekonomik ve sosyal faaliyetlerin diğerlerine oranla daha fazla ve hızlı gelişmesini sağlamak amacıyla, kamu tarafından çeşitli yöntemlerle verilen maddi veya manevi destek, yardım ve özendirmeler olarak tanımlanmaktadır.

TEŞVİK SİSTEMİ İLE İLGİLİ MEVZUAT NEDİR?

19/06/2012 tarih ve 2012/3305 sayılı “Yatırımlarda Devlet Yardımları Hakkında Karar” ve Ekleri 20/06/2012 tarih 2012/1 sayılı, ilgili kararın uygulama usullerinin yer aldığı “Yatırımlarda Devlet Yardımları Hakkında Kararın Uygulanmasına İlişkin Tebliğ” ve Ekleri

YATIRIM TEŞVİK BELGESİ NEDİR?

Teşvik belgesi, yatırımın karakteristik değerlerini ihtiva eden, yatırımın bu değerler ve tespit edilen şartlara uygun olarak gerçekleştirilmesi halinde, üzerinde kayıtlı destek unsurlarından yararlanma imkânı sağlayan bir evrak olup teşvik sistemi ile ilgili kararın amaçlarına uygun olarak gerçekleştirilecek olan tüm yatırımlar için düzenlenmektedir. Yatırım teşvik belgesi yatırımın yapılacağına dair bir taahhüt olup bunun karşılığında da söz konusu yatırımın faydalanabileceği destek unsurlarını belirtir.

Yatırım Teşvik Belgesine sahip olunması, işletmeye nakit sağlanması olarak düşünülmemelidir. Fakat işletmelerin kasalarından büyük miktarlarda para çıkmasını engelleyen bir belge olarak kabul edilebilir. Teşvik belgesinin düzenlenmiş olması, teşvik belgesi kapsamında gerçekleştirilecek yatırımlarla ilgili olarak mevzuat gereği diğer kamu kurum ve kuruluşlarından alınması gerekli izin ve ruhsat gibi belgelerin verilmesi gerekliliğine mesnet teşkil etmeyeceği gibi söz konusu belgelerin temin edilmesi gerekliliğini de ortadan kaldırmaz.

KİMLER TEŞVİK BELGESİ ALABİLİR ?

T.C Vergi Sistemine kayıtlı olan ;

- Gerçek kişiler,

- Adi ortaklıklar, sermaye şirketleri,

- Kooperatifler ve birlikler,

- İş ortaklıkları,

- Kamu kurum ve kuruluşları (genel ve özel bütçeli kurum ve kuruluşlar, il özel idareleri, belediyeler ve kamu iktisadi teşebbüsleri ile bunların sermaye bileşimindeki hisse oranları %50’yi geçen kurum ve kuruluşlar)

- Kamu kuruluşu niteliğindeki meslek kuruluşları,

- Dernekler ve vakıflar

- Yurt dışındaki yabancı şirketlerin Türkiye’deki Şubeleri

- Serbest Bölgelerde yer alan firmalar

Kuruluş süreci tamamlanmamış tüzel kişiler adına yapılacak teşvik belgesi müracaatları değerlendirmeye alınmaz

HANGİ HARCAMALAR TEŞVİK BELGESİ KAPSAMINDADIR?

Aşağıda belirtilen harcama kalemleri teşvik belgesinin kapsamındadır. Bu harcamaların toplamı, sabit yatırım tutarını oluşturur.

MAKİNE VE TEÇHİZAT

- İthal Makine ve Teçhizat

- Yerli Makine ve Teçhizat

ARAZİ-ARSA

- Arazi – Arsa

BİNA-İNŞAAT

- Ana bina ve tesisleri

- İdare binaları

- Diğer bina-inşaat harcamalar

DİĞER HARCAMALAR

- Etüd – proje

- Yardımcı makine ve teçhizat

- İthalat ve gümrükleme

- Taşıma ve sigorta

- Montaj

- Diğer

HANGİ HARCAMALAR TEŞVİK BELGESİ KAPSAMINDA DEĞİLDİR?

-Müracaat tarihinden önce gerçekleştirilmiş bulunan yatırım harcamaları,

– Ham madde, ara malı ve işletme malzemesi(Kararın 9 uncu maddesinin birinci fıkrasında belirtilenler hariç)

-Kullanılmış yerli makine ve teçhizat,

-Karayolu nakil vasıtaları ve her türlü binek araçları (sağlık ve belediye hizmetlerinde kullanılan araçlar, trafiğe çıkamayacak nitelikte olup apron veya limanda kullanılan araçlar ve madencilik ve hazır beton yatırımlarında kullanılan araçlar ile Kararın 9 uncu maddesinin yedinci fıkrasında belirtilen araçlar hariç),

-Havayolu ile yük ve/veya yolcu taşımacılığına yönelik yatırımlar dışındaki diğer yatırımlar için uçak ve helikopter,

-Porselenden, seramikten ve camdan mamul sofra ve mutfak eşyası,

-Güneş enerjisine dayalı elektrik üretimi yatırımları kapsamında yurt dışından temin edilecek güneş paneli ve güneş paneli taşıyıcı konstrüksiyon sistemleri,

-Lisanssız faaliyet kapsamında ve bağlantı anlaşmasındaki sözleşme gücü ile sınırlı olmak kaydıyla rüzgâr enerjisine dayalı elektrik üretimi yatırımları kapsamında yurt dışından temin edilecek kanat, jeneratör ve türbinler.

Not: Teşvik belgelerine ait ithal ve yerli makine ve teçhizat listelerinde inşaat malzemelerine yer verilmez. Ayrıca burada belirtilenler dışında, teşvik belgesi kapsamında değerlendirilmeyecek harcamalar sektörel özellikler dikkate alınarak proje bazında belirlenir.

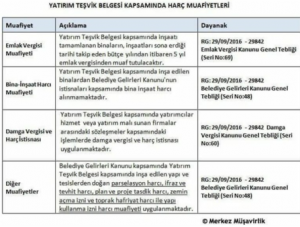

MÜRACAAT İÇİN GEREKLİ BELGELER HANGİLERİDİR?

Kamu kurum ve kuruluşları tarafından yapılacak müracaatlar hariç olmak üzere, 31/5/2006 tarihli ve 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu uyarınca Türkiye genelinde Sosyal Güvenlik Kurumuna muaccel olmuş prim ve idari para cezası borçlarının bulunmadığına veya tecil ve/veya taksitlendirildiğine ya da yapılandırıldığına ve yapılandırmanın bozulmadığına dair Sosyal Güvenlik Kurumunun ilgili birimlerinden alınacak yazı veya Kurumun elektronik bilgi iletişim ortamından alınacak barkotlu çıktı.

25/11/2014 tarihli ve 29186 sayılı Resmî Gazete’de yayımlanan Çevresel Etki Değerlendirmesi Yönetmeliği hükümlerine göre “Çevresel Etki Değerlendirmesi Olumlu Kararı” veya “Çevresel Etki Değerlendirmesi Gerekli Değildir Kararı” şartı aranması gereken yatırım konuları için Çevre ve Şehircilik Bakanlığından alınan Karar ve/veya Karara ilişkin yazı.

Teşvik belgesi talebinde bulunulmadan önce yatırımın karakteristiğine bağlı olarak ilgili mevzuatı gereği diğer kamu kurum ve kuruluşlarından alınması gereken bilgi ve belgeler.

Stratejik yatırımlar için ayrıca, yatırım konusu ile ilgili olarak sektörel, mali ve teknik analizlerin yanında 10 uncu maddede belirtilen kriterlerin her birinin yerine getirildiğini tevsik eden bilgi, belge, hesap ve tabloları içeren fizibilite raporu.

Yatırımın sektörüne, büyüklüğüne veya teşvik uygulamalarına bağlı olarak Genel Müdürlükçe talep edilebilecek diğer bilgi ve belgeler.

1 Ocak 2022 itibari ile başlanan uygulama kapsamında teşvik belgesi ücretlerinin ödendiğine dair belgeler. Ayrıca söz konusu teşvik belgeleri kapsamında yapılan revizeler için revize başına 500 TL ödenecek.

Teşvik Belgesi Başvuru Ücretleri:

5 milyon TL’ye kadar olan yatırımlar için 2.000 TL

5-25 milyon TL arası yatırımlar için 5.000 TL

25 milyon TL’den büyük yatırımlar için 10.000 TL

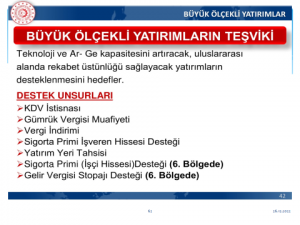

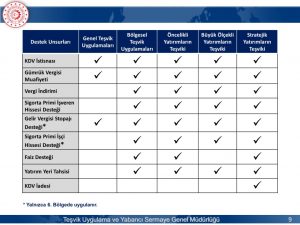

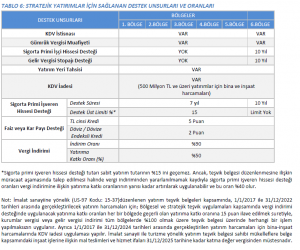

YATIRIM TEŞVİK SİSTEMİNDE YER ALAN DESTEK UNSURLARI NELERDİR?

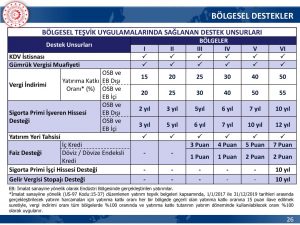

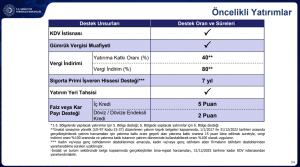

- Katma Değer Vergisi İstisnası: Teşvik belgesi kapsamında yurt içinden ve yurt dışından temin edilecek yatırım malı makine ve teçhizat için katma değer vergisinin ödenmemesi şeklinde uygulanır.

- Gümrük Vergisi Muafiyeti: Teşvik belgesi kapsamında yurt dışından temin edilecek yatırım malı makine ve teçhizat için gümrük vergisinin ödenmemesi şeklinde uygulanır.

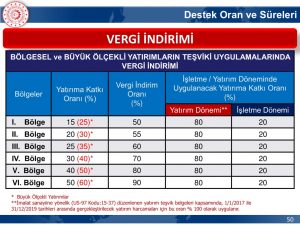

- Vergi İndirimi: Gelir veya kurumlar vergisinin, yatırım için öngörülen katkı tutarına ulaşıncaya kadar, indirimli olarak uygulanmasıdır.

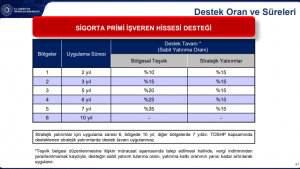

- Sigorta Primi İşveren Hissesi Desteği: Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işveren hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanmasıdır. Teşvik belgesi düzenlenmesine ilişkin müracaat aşamasında talep edilmesi halinde vergi indiriminden yararlanılmamak kaydıyla sigorta primi işveren hissesi desteği oranları vergi indirimine ilişkin yatırıma katkı oranlarının yarısı kadar artırılarak uygulanır.

- Gelir Vergisi Stopajı Desteği: Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için belirlenen gelir vergisi stopajının terkin edilmesidir. 6. Bölgede gerçekleştirilecek ve/veya Teknoloji Odaklı Sanayi Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlar için mevcuttur.

- Sigorta Primi Desteği: Teşvik belgesi kapsamı yatırımla sağlanan ilave istihdam için ödenmesi gereken sigorta primi işçi hissesinin asgari ücrete tekabül eden kısmının Bakanlıkça karşılanmasıdır. 6. Bölgede gerçekleştirilecek ve/veya Teknoloji Odaklı Sanayi Hamlesi Programı kapsamında desteklenmesine karar verilen yatırımlar için mevcuttur.

- Faiz veya Kar Payı Desteği: Faiz veya kar payı desteği, teşvik belgesi kapsamında kullanılan en az bir yıl vadeli yatırım kredileri için sağlanan bir finansman desteği olup, teşvik belgesinde kayıtlı sabit yatırım tutarının %70’ine kadar kullanılan krediye ilişkin ödenecek faizin veya kâr payının belli bir kısmının Bakanlıkça karşılanmasıdır.

- Yatırım Yeri Tahsisi: Teşvik Belgesi düzenlenmiş yatırımlar için Çevre ve Şehircilik Bakanlığınca belirlenen usul ve esaslar çerçevesinde yatırım yeri tahsis edilmesidir.

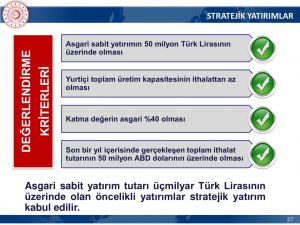

- Katma Değer Vergisi İadesi: Sabit yatırım tutarı 500 milyon Türk Lirasının üzerindeki Stratejik Yatırımlar kapsamında gerçekleştirilen bina-inşaat harcamaları için tahsil edilen KDV’nin iade edilmesidir.

Bölgesel Teşvik Uygulamaları

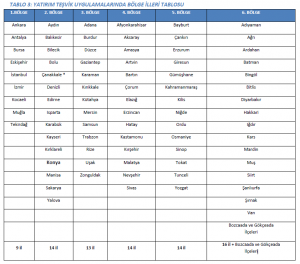

İllerin ve bölgelerin sosyo-ekonomik gelişmişlik sıralamasına göre bölgesel teşvikler verilmektedir.

Az gelişmiş bölgelere daha fazla destek uygulanmaktadır.

1-GENEL TEŞVİK UYGULAMALARI

Temel Özellikler

Ülke genelinde geçerlidir.

Desteklenmeyecek yatırım konuları dışında tüm yatırımları kapsar.

Yararlanma Şartları

Yatırımların destek unsurlarından yararlanabilmesi için asgari sabit yatırım tutarının;

1.ve 2. bölgelerde 3.000.000 TL,

3., 4., 5. ve 6. bölgelerde ise 1.500.000 TL olması gerekmektedir.

2-BÖLGESEL TEŞVİK

Ayrıca 1/1/2017 ile 31/12/2024 tarihleri arasında gerçekleştirilen yatırım harcamaları için bina-inşaat harcamalarında KDV iadesi uygulaması yapılır.

İmalat sanayii ile turizme yönelik yatırım teşvik belgesi sahibi mükelleflere belge kapsamındaki inşaat işlerine ilişkin mal teslimleri ve hizmet ifaları 31/12/2025 tarihine kadar katma değer vergisinden müstesnadır.

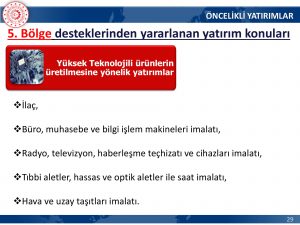

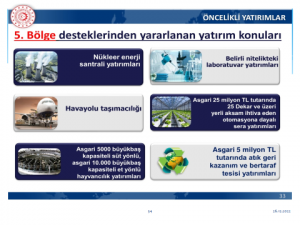

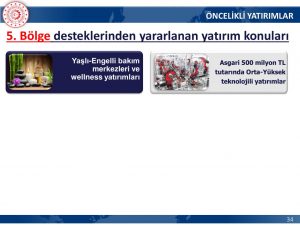

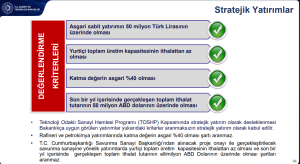

3-ÖNCELİKLİ YATIRIMLARIN TEŞVİKİ

Öncelikli yatırım konuları 5.Bölge desteklerinden faydalanmaktadır.

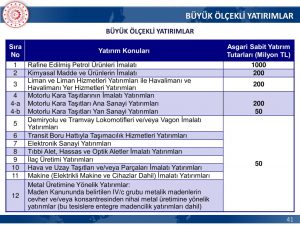

5.BÜYÜK ÖLÇEKLİ YATIRIMLAR